不動産投資・不動産の節税・不動産管理会社の設立と立ち上げ支援・不動産専門・東京の税理士です。個人不動産賃貸業の節税で法人化をご検討中の方は、ぜひご相談下さい。

![]()

- HOME

- お金の残せる賃貸不動産とは?

お金の残せる賃貸不動産とはどのようなもの?

資金繰り表を活用し、お金を残せる不動産賃貸を検討しましょう

不動産賃貸でお金を残すためには、お金が残る資金繰りを考える必要があります。資金繰りでお金が残るということは、

家賃等の入金から管理費、ローン返済、税金などを除いた金額が黒字ということです。

資金繰りを考える為には、何をすれば良いのでしょうか。

1.まずは資金繰り表の見方を覚えてください!

資金繰りを考えることは、資金繰り表を作ることから始まります。

資金繰り表とは、入金と出金とを月別に推移を並べたものです。

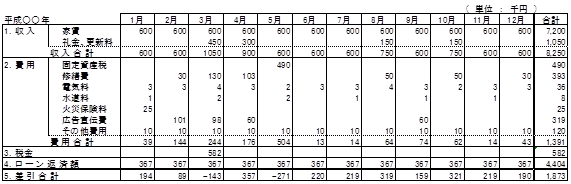

資金繰り表は、次のようなものです。

資金繰り表をみると、月々のお金の残高について、『なぜそうなったか』がわかります。

たとえば、1月であれば、お金の残高は「5.差引合計」の194千円です。

これは、600千円の家賃等の入金と39千円の費用と

ローン返済367千円の出金の差額であることがわかります。

不動産賃貸の目標は、この「5.差引合計」を黒字にすることです。

その為には、お金が残ったらなぜ残ったのか、

減ってしまったらなぜ減ってしまったのかが分からないと、黒字にする方法も分かりません。

たとえば、3月と5月は、「5.差引合計」が赤字になっていますが、なぜか分かりますか?

原因は、共に税金です。

この場合は、3月も5月の赤字に予め気が付かなくても、大きな問題にはなりませんでした。

それは、赤字の額が前月までの残高の範囲であったために、残高不足にならなかったのです。

しかし、赤字の額が残高を超えることが続いていて、

更に、資金繰り表が無かったら、結局お金は不動産賃貸を始める時より減ることになります。

つまり、不動産賃貸を始めない方が良かったということになりかねません。

だからこそ、資金繰り表は重要なのです。

2.『お金を残すために』資金繰り表を活用する

不動産賃貸に関しては、予想の資金繰り表を作ることも比較的簡単で、大いに役に立ちます。

収入は、募集賃料に空室率を見越した部屋数を乗じれば計算出来ます。

修繕費以外の費用はほとんど自分で決めることが出来ます。

ローン返済も予め契約で決まっています。

税金も、収入と費用が分かれば、大体の金額は計算出来ます。

つまり、不動産賃貸でお金を残せるかどうかは、

実際に不動産賃貸を始める前に資金繰り表を作ることで分かるということです。

お金を残すための不動産賃貸には、資金繰りが非常に重要であることがご理解頂けたと思います。

3.お金が残せるローン返済スケジュールの立て方

当事務所では、お金が残せるローン返済スケジュールの立て方をお伝え出来ます!税務会計のプロである税理士がアドバイス&サポートさせて頂きますので、安心してご相談下さい。

事務所に関する詳しい内容はこちら

ご支持いただく理由 |

アクセスマップ |

HOME |